В последнее время Саудовская Аравия дает понять, что не собирается снижать добычу нефти, чтобы стабилизировать ситуацию с ценами, которые вот уже несколько месяцев кряду неустанно падают. Более того, саудиты, чтобы «застолбить» за собой рынки сбыта второй раз подряд за осень демпингуют, снижая контрактные цены на «черное золото» своим азиатским и европейским партнерам.

Одним словом, Саудовская Аравия вполне откровенно говорит, что может себя вполне комфортно чувствовать и при ценах ниже 90 долларов за баррель — в диапазоне, скажем, 75-80 долларов за баррель. По слухам, шейхи готовы к этому, «если это поможет стране бороться с конкурентами, включая США». А потерю дохода от дешевеющего сырья саудиты намерены компенсировать за счет увеличения объемов добычи — именно увеличения, а не сокращения, как на этом настраивают некоторые члены ОПЕК, например, Венесуэла, которая даже обратилась с призывом к картелю созвать внеочередное заседание, где во главу угла будет поставлен вопрос стабилизации цен на нефть.

Между тем снижает цену на нефть и Ирак, и Иран, с которого недавно страны Евросоюза сняли эмбарго, хотя, в отличие от Саудовской Аравии, Исламской республике делать это не очень-то и выгодно — сбалансировать бюджет страны не удастся, как саудитам, которые с низкими ценами в указанном диапазоне будут чувствовать себя вполне комфортно и год, и два. Действительно, Саудовская Аравия сегодня не может себе позволить слишком сильно «уронить» цены, как это было сделано в последней четверти прошлого века, когда нефтяные цены буквально рухнули, отчасти похоронив под своей пеной и СССР, бюджет которого попросту развалился на мелкие кусочки, а вместе с ним развалилась и вся страна.

В настоящее время время ситуация несколько иная: во-первых, несколько видоизменился мировой рынок нефти, на котором появились новые крупные игроки (они успешно конкурируют со старыми, “отжимая” у них долю рынка), а во-вторых, Саудовская Аравия набрала немало социальных обязательств перед своими гражданами, что требует вполне определенных доходов, – поэтом опускать цены «ниже плинтуса» саудиты скорее всего не будут. По прогнозу, сделанному в Кувейте, цены могут стабилизироваться в районе 76-77 долларов за баррель, этот уровень аль-Омаир назвал средней себестоимостью добычи в России и США.

Сегодня существуют как минимум две версии, которые объясняют снижение цен на «черное золото» – и обе из области конспирологии.

Первая — и наиболее распространенная! – Саудовская Аравия снова вошла в сговор с США и в геополитических интересах последних снижает цены. США, дескать, пытаются побольнее укусить экономику России, которая до сих пор сидит на нефтяной игле, а заодно решить и ряд собственных насущных проблем, которые появились после того, как США вдруг стали сырьевой державой, и которые претендуют на свой экспортный энергопирог. В идеале для США — сделать Россию более послушной и предсказуемой в своем внешнеполитическом курсе, а еще лучше — помочь ей снова развалиться или по крайней мере сбросить ненавистный путинский режим, который рухнет под «праведным гневом» обнищавших российских граждан. Об этом говорится практически открыто. Отчасти о роли Саудовской Аравии в этом процессе (снижение цен на нефть) отмечал и глава «Роснефти» Игорь Сечин.

Вторая версия диаметрально противоположна первой: Саудовская Аравия действует исключительно в собственных интересах, пытаясь в условиях перепроизводства нефти, спада мировой экономики и усиливающейся конкуренции «застолбить» за собой хотя бы старые рынки сбыта. Согласно этой версии, главная цель саудитов, демпингующих на нефтяном рынке, – хотя бы в среднесрочной перспективе получить более высокие нефтяные доходы путем склонения конкурентов к заморозке новых инвестиций в шельфовые проекты и, может быть, остановить рост предложения сырья со сланцевых проектов США, рентабельность которых, как считается, лежит в районе 70 долларов за баррель. Но так ли это на самом деле?

Эта версия, как говорится, не без изъяна. Попробуем в этом разобраться.

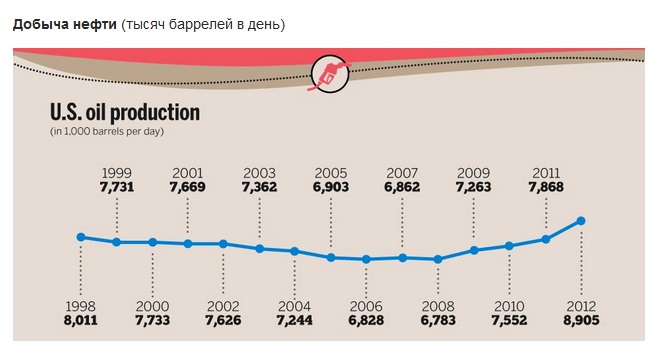

Ныне на Саудовскую Аравию приходится примерно треть нефти ОПЕК — это порядка 9,7 млн баррелей в день. Сравнимый показатель и у США. которые вышли на самый высокий уровень добычи с марта 1986 года. Безусловно, саудиты вместе с другими странами ОПЕК могут снизить добычу «черного золота», чтобы не дать обвалиться ценам, однако шейхи спокойно говорят, мол, «какое сокращение?», и делают, как уже отмечалось, все с точностью да наоборот: в начале октября нефтяная госкомпания Saudi Aramco снизила цену для покупателей в Азии на 1,2 доллара, до 90,02 доллара за баррель — и это, как говорится, не предел. Чтобы удержать долю рынка, саудиты также предложили меньшую цену ноябрьских контрактов и европейцам, взамен потребовав, чтобы те в 2015 году взяли на себя обязательство закупать весь законтрактованный объем, сообщает The Wall Street Journal. Прежде подобной практики не было: нефтеперерабатывающим заводам (НПЗ) предоставлялись достаточно гибкие и комфортные условия, существовала некая «вилка», которая позволяла закупать на 10% больше или меньше законтрактованного объема.

Напомним, бюджеты и инвестпроекты самых крупных нефтекомпаний России рассчитаны из цены 90-95 долларов за баррель, однако пока снижение цен отчасти компенсируется удешевлением рубля. (Кстати, для “среднестатистического” гражданина можем предложить очень простую и пока работающую схему расчета курса рубля. В текущем году российский бюджет рассчитывался исходя из цены за «бочку» нефти в 3700 рублей. Основная марка российской нефти Urals стоит примерно на 1,5 доллара меньше Brent. Делим первое на второе и в итоге получаем примерный курс рубля, который вполне комфортный для ЦБ России. Безусловно, схема расчета достаточно грубая, но примерно соответствующая сегодняшним реалиям — спускать миллиарды на стабилизацию курса рубля российские финорганы, похоже, будут очень и очень осторожно, предпочтя, очевидно, ослабление рубля «бюджетным катаклизмам». Однако, в любом случае им придется поглядывать за инфляцией, которая обещает выйти из-под контроля в случае резкого ослабления рубля — поэтому корреляция между стоимостью нефти и курсом может иногда быть и не такой очевидной, как сейчас).

Но вернемся все-таки к Саудовской Аравии и так называемой «нефтяной конспирологии». Смогут ли в итоге саудиты все-таки хоть как-то нейтрализовать «сланцевых» конкурентов из США? С Россией все относительно понятно — могут, особенно это касается проектов, связанных с трудноизвлекаемой нефтью. Они попросту становятся нерентабельными в условиях низких цен. И даже санкции в данном вопросе лежат в «параллельной плоскости».

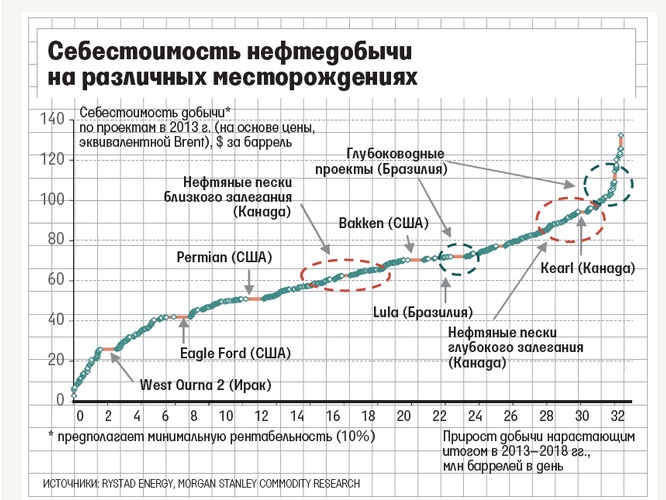

А вот что касается США, то тут не все так уже однозначно. Да, первыми на низкие цены на углеводороды начнут реагировать компании, которые занимаются сланцевой добычей в тех районах, которые менее производительные – например, месторождения Bakken, полагает Пол Сэнки, аналитик Wolfe Research (его цитирует The Wall Street Journal). Снижение цены еще на 4-5 долларов заставит производителей сокращать бюджеты. Однако бурение в ряде районов месторождения Eagle Ford уже рентабельно и при цене в 53 доллара за баррель, если верить анализу Robert W. Baird. Более того, совершенствование технологий по добыче сланцевых углеводородов еще в прошлом году снизило рентабельность добычи: себестоимость производства нефти на месторождениях Bakken, Eagle Ford, Permian и Niobrara находилась в диапазоне 34-67 долларов за баррель, а ведь еще годом ранее она была дороже на 30 долларов. Так что, согласно оценки Morgan Stanley, сланцевые производители могут инвестировать и при более низких ценах. Поэтому расчет на то, что снижение цены до 75-80 долларов за баррель сделает эти производства нерентабельными ,может оказаться неверным. Также следует учитывать, что срок работы скважин на сланцевых месторождениях достаточно скоротечен, поэтому компании могут быстро увеличить инвестиции, если цены начнут увеличиваться.

А вот достаточно затратные проекты на бразильском шельфе, а также в нефтеносных песках Канады отреагируют на снижение цен быстрее, чем сланцевые проекты большинства американских компаний.

Как отмечают в Morgan Stanley, странам ОПЕК, играющим на понижение, вряд ли удастся сильно обрушить сланцевую добычу в США. Но время все расставит по своим местам. Не правда ли? :///