Слово «нефть» стало слишком часто звучать в последнее время, по поводу и без повода, когда нам пытаются объяснить все текущие и ожидаемые неурядицы в экономике. Девальвация рубля? Чиновники первым фактором называют низкую нефть, а уже только потом — отток капитала, санкции и, наконец, изредка — вялые темпы экономического роста и производительности труда.

Необходимость пересмотра расходной части федерального бюджета на следующий год? Нам отвечают: более чем вероятна, поскольку бюджет на следующий год верстался из расчета среднегодовой цены на «черное золото» в $104 (а в 2015-2017 гг. — $100 за баррель), хотя по факту мы видим, что нефть упала до четырехлетнего минимума — ниже $83 за баррель.

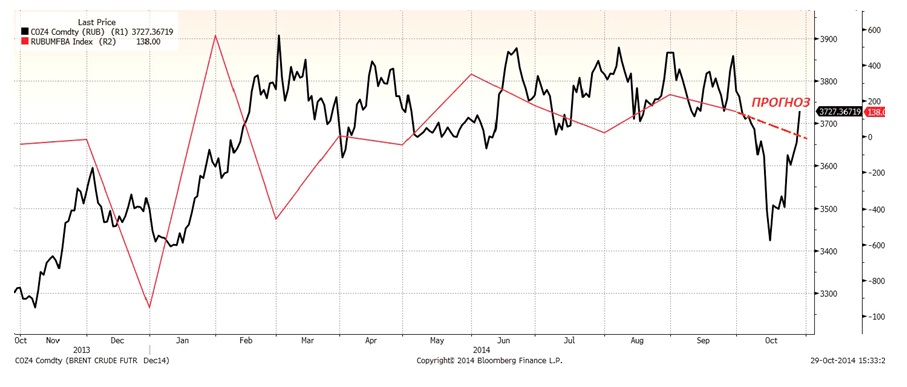

Позвольте, но как сказали бы профессиональные статистики, в этой логической цепочке наблюдается циклическая ссылка. При большом желании можно поверить, что падение нефти действительно отражается на курсовой стоимости рубля, поскольку у страны падают нефтедолларовые доходы и, соответственно, возрастает риск давления на золотовалютные резервы. Но когда мы слышим, что низкая долларовая нефть — виновница понижения оценки рублевого бюджета, то у многих возникает желание разобраться в этих странных процессах. На нижеприведенном графике отражена динамика цен на нефть сорта Brent за год, выраженная в рублях (черная кривая) на фоне ежемесячного баланса федерального бюджета РФ (млрд руб., красная кривая).

Рис. 1. Падающая нефть? Только не в рублях!

Источник: Bloomberg

Как видно, динамика бюджета действительно весьма тесно связана с колебаниями цен на нефть. Однако главный курьез состоит в том, что в недавний период ее обвального падения, со второй декады октября, рубль, как будто нарочно (а на самом деле, вполне закономерно, следуя лишь вышеупомянутой упрощенной логике), начал опережающими темпами дешеветь. В результате среднемесячная цена барреля нефти по итогам октября составит примерно те же 3600 руб., что и в феврале, когда профицит бюджета оставался довольно значительным и не вызывал мыслей о пересмотре госрасходов.

Проще говоря, когда Россия получает за нефть (в переводе на сорт Brent для простоты) $83 за баррель по обменному курсу 41,34 руб./$, получается совсем неплохо, т.к. если мы помножим одно на другое, то получим чуть более 3430 руб. за баррель. Если вернуться к временам, когда бочка нефти стоила $100 за баррель, а обменный курс был 34,3 руб./$, тот же самый объем проданной нефти, выраженный в рублях за баррель, составлял порядка тех же 3430 руб. Звучит фантастически и наводит на мысль о возможном трезвом расчете представителей нашего экономического блока; но оставим эти размышления за неимением улик и доказательств.

Жалобы на невозможность сверстать сопоставимый бюджет при падающей нефти были бы обоснованны лишь в том случае, если бы сейчас обсуждалось увеличение его расходной части: к примеру, индексация пенсий, стипендий и пособий в связи с девальвацией рубля, а также — опять же, к примеру — дотаций на импортные лекарства для льготников. Пока никто не слышал ни о чем подобном, хотя, как говорится, еще не вечер. Зато мы слышали об инициативах отменить материнский капитал, «распечатать» Фонд национального благосостояния и т.д. Все это с готовностью называют «непопулярными мерами», но тут же объясняют «существенным изменением финансово-экономических условий» или, попросту говоря, кризисом. Но после вышеприведенных расчетов это воскрешает в памяти лишь хрестоматийную фразу о том, что «кризис — в головах».

Безусловно, избыточное падение рубля, даже если после него в той или иной степени последует восстановление, — негативный фактор. Однако ввиду вышеуказанного взаимоуравновешивающего эффекта негатив надо искать в другом месте. Более конкретно, он находится в области потребительского и делового доверия.

Девальвация, как известно, чревата раскручиванием инфляционного маховика. Субъекты внешнеэкономической деятельности вынуждены экстраполировать ослабление рубля по существующему линейному тренду на весь период действия импортного контракта и закладывать в консигнационных (реализационных, или постоплачиваемых) контрактах все более высокие рублевые цены, чтобы с гарантией покрыть существующие валютные обязательства на момент заключения контракта. Приблизительно то же самое происходит и с владельцами валютных кредитов, хотя у них есть хоть какая-то альтернатива: предпринимаются попытки конвертировать долларовые кредиты в рублевые, чем, собственно, сейчас и занимается огромная масса российских компаний.

Но даже если в какой-то момент ЦБ решает теми или иными средствами зафиксировать курс национальной валюты, то его колебания остаются в памяти как представителей отечественного бизнеса, так и простого населения, что меняет их стиль поведения. Нормальными считаются колебания валютного курса в пределах инфляции — т.е. в нашем случае, можно было бы говорить об обратимости «рублевого провала 2014 г.», если бы за год курс рубля к основным валютам упал или вырос на 8-9%.

По факту, мы имеем 25%-е падение к доллару и 18,5%-е — к евро (по данным на конец октября), что превышает расчетную инфляцию в 2,5-3 раза. Это означает, что все те же субъекты внешнеэкономической деятельности отныне не смогут вести безрисковые взаиморасчеты без валютной страховки (хеджа) в разных ее формах. Не важно, каким из способов эта страховка будет реализовываться — путем покупки валютных свопов, валютных фьючерсов или более простых инструментов, ее имплицируемая стоимость (редко меньше 3-4% от базовой стоимости страхуемого контракта), скорее всего, будет компенсироваться за счет пропорционального роста розничных ценников.

Иными словами, регулятору всегда правильнее удерживать курсовые колебания валюты в пределах ожидаемой инфляции, чем допускать девальвацию, так как даже при условии ее эффективного купирования последствия в виде ожиданий роста валютно-курсовых колебаний вызовут перманентное удорожание широкой гаммы товаров в розничной торговле. :///