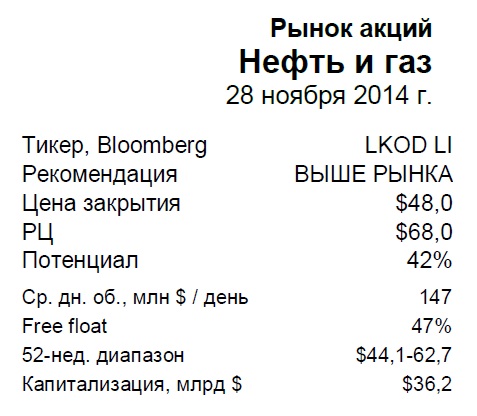

ЛУКОЙЛ представил финансовую отчетность за 3К14 по US GAAP – результаты превзошли ожидания в основном благодаря иракскому проекту, отмечается в аналитическом отчете старшего аналитика Альфа-Банка Александра Корнилова.

EBITDA составила $5,6 млрд, а вклад иракского бизнеса в этот показатель равен $1,2 млрд. Чистая прибыль оказалась сильнее наших ожиданий, хотя ниже консенсус-прогноза, что, как мы считаем, связано с тем, что не все брокеры отразили в своих прогнозах проект “Западная Курна-2”, завысив тем самым свои оценки. Нас приятно удивил хороший СДП, составивший $729 млрд в 3К14, несмотря на падение цены на нефть и выход компании на пиковый уровень капиталовложений в этом году. Среди наиболее важных итогов телефонной конференции – подтверждение дивидендной стратегии ЛУКОЙЛа, предусматривающей ежегодный рост дивидендов независимо от динамики цены на нефть и колебаний чистой прибыли.

В целом мы считаем результаты позитивными для ЛУКОЙЛа, а акции компании остаются нашими фаворитами в российском нефтедобывающем секторе.

Инвестиционный анализ

Результаты иракского бизнеса превзошли прогнозы; прибыль за 3К14 – выше наших ожиданий. Результаты ЛУКОЙЛа за 3К14 превзошли ожидания, несмотря на весьма слабую макроконъюнктуру, в результате которой нэтбеки снизились. Это связано с более сильными в сравнении с ожиданиями показателями иракского проекта “Западная Курна-2”, который в этом квартале был консолидирован в отчетность ЛУКОЙЛа. Выручка ЛУКОЙЛа составила $2,6 млрд (включая компенсацию затрат и сервисную плату), тогда как мы ожидали только $2,1 млрд. Таким образом, в целом выручка оказалась на 3,6% выше нашего прогноза и на 5,0% – консенсуса, что привело к повышению EBITDA до $5,6 млрд, (на 7,6% выше нашего прогноза и на 4,2% – консенсус-прогноза рынка). Чистая прибыль в размере $1,6 млрд (на 13,5% выше нашего прогноза) превзошла наш прогноз в основном благодаря более низким в сравнении с прогнозом расходами на износ и амортизацию (мы ожидали, что консолидация иракского проекта сильнее повлияет на эту статью). Между тем, чистая прибыль оказалась на 12,2% ниже консенсус-прогноза. На наш взгляд, это связано с тем, что не все брокеры включили в свои прогнозы проект “Западная Курна – 2”, завышая тем самым чистую прибыль без учета дополнительных расходов на износ и амортизацию.

По-прежнему высокий СДП. В 3К14, несмотря на снижение цены на нефть и пиковый уровень капиталовложений, ЛУКОЙЛ сгенерировал очень хороший СДП – $729 млрд против $168 млн в 2К14. СДП за 9M14 составил $1,2 млрд.

Рост дивидендов подтвержден

Как подтвердил вице -президент компании Леонид Федун, ЛУКОЙЛ по- прежнему будет придерживаться своей дивидендной политики, предусматривающей ежегодный рост дивидендов, и ожидая дальнейший рост дивидендов в рублевом выражении в будущем году. Он также отметил, что у ЛУКОЙЛа нет ограничений по коэффициенту дивидендных выплат – это означает, что он может превзойти даже 50% в случае снижения чистой прибыли на фоне падения цен на нефть. На наш взгляд, это очень позитивная информация – инвесторов обеспокоило то, что ЛУКОЙЛ может изменить дивидендную стратегию, особенно в свете сделанного на прошлой неделе заявления президента компании Вагита Алекперова о том, что дивиденды в годовом сопоставлении не изменятся в 2015 г.

Капиталовложения на 2015 г. будут снижены на $2,0 млрд. В ответ на снижение цены на нефть ЛУКОЙЛ планирует снизить капиталовложения на $2,0 млрд в 2015 г. Это никак не отразится на ключевых проектах компании – месторождениях им. Филановского, Имилорском и Пякяхинском. ЛУКОЙЛ, скорее, сократит расходы на поддержание добычи на зрелых месторождениях, так как третичные методы добычи становятся нерентабельными при нынешней конъюнктуре цен на нефть и налоговом режиме, который никак не стимулирует проекты по поддержанию добычи на этих месторождениях. :///