Начало экспорта сжиженного природного газа (СПГ) из США в Европу оставляет больше вопросов, чем ответов. В США и Европе также существует немало бюрократических препятствий, нет соглашения о свободной торговле, да и США, если пристальнее разобраться в сути вопроса, больше ориентированы на экспорт газа не в Европу, а Азию, хотя Штаты много обещают потребителям энергоресурсов в Старом Свете. Одним словом, западный мир сам создал труднопреодолимые барьеры, из-за которых начать поставки СПГ из Нового Света в Европу в ближайшей перспективе начать будет достаточно проблематично.

Пока в Европе практически не сформирована соответствующая энергетическая политика, чтобы начать этот процесс, равно как нет и необходимой инфраструктуры для транспортировки СПГ из экспортных терминалов потребителям в другие страны. Плюс цена на СПГ, которая после сжижения, транспортировки и регазификации, согласно официальным оценкам, может существенно превысит цены на российский газ.

Действительно, сегодня ряд стран Европы не зависит от российского газа. Они его приобретают в Алжире, Ливии, Египте, Катаре – причем по ценам, которые сопоставимы с российскими. Но именно эти страны контролируют большую часть спотовых терминалов сжиженного газа.

Согласно данным Oxford Institute for Energy Studies, разница в стоимости между сжиженным природным и трубопроводным газом за одну тысячу кубометров различается более чем на 140 долларов – причем не в пользу СПГ. Да и в различных странах, где он продается, цены также далеко не одинаковые: например, для Германии в 2013 году тысяча кубометров стоила в среднем 390 долларов за тысячу кубов, для Японии – почти на 200 долларов дороже, то есть порядка 580 долларов за тот же объем.

Зависимость стран Европы от импорта газа и нефти будет неуклонно расти, несмотря на увеличение доли возобновляемых источников энергии в энергобалансе Евросоюза. И к 2035 году ЕС будет зависеть от импортных поставок «голубого топлива» и «черного золота» более чем на 80% от общего объема потребления. Вполне вероятно, что ситуация заставит европейцев запустить новые газопроводы и заключить соглашения о поставках газа со странами Каспийского региона и Северной Африки. То есть, процесс диверсификации энергопоставок продолжится в любом случае.

Очевидно, что-то придется решать и с проектами по строительству дорогостоящих СПГ-терминалов в США – эта страна, как стало недавно известно, официально заявила, что намерена стать крупным мировым экспортером газа. США начнут процесс переделки своих СПГ-терминалов, построенных для импорта. Их будут перестраивать на экспорт. Первый крупный терминал в штате Луизиана планирует отправлять СПГ ужев начале 2016 года. Несколько других комплексов также получили экспортные лицензии, и вполне вероятно, что к 2018 году экспортные поставки американского сжиженного газа на мировой рынок достигнут обещанных 75 млрд кубометров ежегодно. Но некоторые эксперты делают предположение, что реальные крупные поставки СПГ из США в ближайшие годы так и не начнутся, поскольку сегодня в США активно идет переоценка своих сланцевых углеводородов, которых на поверку оказалось несколько меньше, чем ранее предполагалось. Да и в некоторых американских штатах вводят жесткие ограничения на добычу СПГ.

Резюме такое: в ближайшее время, не менее двух лет, Европа не может рассматривать США стратегическим поставщиком газа. И его поставки в Европу не начнутся до подписания Трансатлантического соглашения о свободной торговле и инвестиционном партнерстве (TTIP) с США. Но в среднесрочной перспективе американский газ будет способствовать дальнейшей диверсификации энергетического рынка Европы, но европейцы будут вынуждены смириться с возросшими ценами на «голубое топливо» – и ключевую роль в этом сыграют именно азиатские рынки. За счет увеличения ликвидности на мировом рынке СПГ Америка может несколько улучшить ситуацию с энергоресурсами в Европе, усилив прежде всего позиции покупателей, которые находятся в Центральной Европе и странах Балтии.

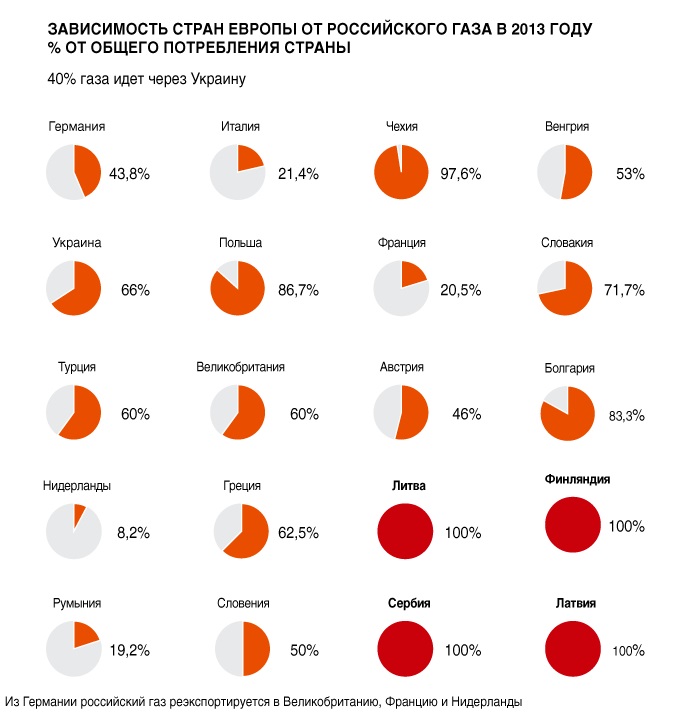

Зависимость стран Европы от российского газа

Примерно 50 лет назад Европа уже пыталась снизить потребление газа, который тогда поставлялся из СССР, до одной трети от общего объема. На самом деле эта программа действовала всегда, но в 2013 году доля российских энергоносителей в Европу составила примерно 30 – 34%. То есть примерно то, чего и добивались в Европе уже давно.

Однако ряд стран, например, Литва, Латвия, Эстония, Финляндия, Чехия, Словакия и Болгария, практически на 100% зависят от российского природного газа. В Евросоюзе надеются снизить зависимость от РФ за счет повышения эффективности использования энергии – это, по мнению Брюсселя, снизит спрос на энергоносители. Также в ЕС хотят перераспределить поставки и сделать акцент на использование возобновляемых источников энергии.

Но альтернативы российскому газу, как уже отмечалось, сейчас попросту нет. Единственный возможный источник в ближайшее время, несмотря на пламенные речи США, которые «утрамбовывают почву» для своих сланцевых углеводородов, – это Катар. Однако огромные объемы уходят в Японию, где цены куда привлекательнее европейских.

Возможность поставки СПГ из США в Европу почему-то некоторые эксперты считают наиболее перспективным направлением, хотя это будет скорее не экономическое решение, а политическое – реально больших объемов ждать из США Европе все же не приходится. Американский бизнес, умеющий хорошо складывать, умножать и делить, пойдет в Азию, где цены выше – в этом сомнений у экспертов пока нет. В итоге Европа что-то получит, но далеко не то, о чем сегодня разглагольствуют США, пытающиеся надавить на Россию введением санкций.

Безусловно, есть и другие источники газа, но в долгосрочном периоде ЕС полагаться на них не приходится. Не так давно Нидерланды сообщили, что добыча природного газа будет значительно уменьшаться, а стоимость топлива будет только расти. Но львиную долю этих объемов «съест» Великобритания. Другой поставщик – Алжир, но эта страна в последнее время сама наращивает собственное потребление. Объем поставок из Азербайджана пока достаточно мал, чтобы покрыть потребности Европы. А Туркмения и Узбекистан ориентированы на энергорынок Китая, который, как огнедышащий дракон, проглатывает все, что ему дают.

Большой фантазер, у которого, как из рога изобилия сыплются идеи по «обузданию российской энергоэкспансии», – Польша. В очередной раз там предлагали перейти от газа к углю. Но это явный шаг назад – экологи возмущены. Да и энергобаланс в этом случае будет изменен – современный угольный сектор требует дотаций и поддержки государства.

Но ведь многие европейские политики – это очень прагматичные люди, которые уже начинают понимать, что время риторики заканчивается. И от акцента на военную составляющую вскоре придется снова говорить об экономике. Да и гонцы с Киева двинутся в США и Европу с протянутой рукой достаточно быстро, проев и разбазарив на войну первый транш финансовой помощи. Как будут возвращать кредиты киевские власти – вопрос, конечно, риторический. Очевидно, несколько «смикшированной» потерей суверенитета страны, который они уже и так практически вручили Западу. Требования украинских политиков будут постоянно расти на фоне русофобской истерии, за которой, как за ширмой, скрываются реальные экономические проблемы. И в их интересах, чтобы эта риторика продолжалась как можно дольше, так как в противном случае обещания Запада станут заметно скромнее.

Эффективность санкций против России

Эффективность санкций по отношению к России, которые собираются в очередной раз ввести США и страны Евросоюза (и о которых буквально умоляет Украина) остается под вопросом.

Эффективность санкций по отношению к России, которые собираются в очередной раз ввести США и страны Евросоюза (и о которых буквально умоляет Украина) остается под вопросом.

Пока действуют ограниченные адресные санкции, направленные больше против нескольких физических лиц, некоторые из которых входят в ближний круг российского президента Владимира Путина, и компаний. Для России такие санкции пусть и заметны, но пока не очень критичны, а их эффективность все-таки невысока. Однако в США хотят большего – свою цель они уже наметили и, нужно полагать, будут к ней идти любыми путями и тропами, пусть даже через гибель многих людей на Украине. В любом случае Россия готовится к тому, что новые санкции против нее будут введены непременно, поскольку в США, под давлением которых находится и ЕС, практически любую инициативу РФ рассматривают с позиции неприятия. Черное легко становится белым, и наоборот. Главное – выгодно сделанные акценты.

Однако эксперты открыто говорят, что ограничения негативно влияют на экономику не только той страны, против которой введены санкции, но и на экономику тех стран, которые их ввели. Так, например, глава ЕЦБ Марио Драги ранее заявил, что отток капитала из России на фоне санкций был достаточно большой, чтобы повысить курс евро, усложняя реализацию денежно-кредитной политики ЕЦБ. А европейские банки и компании начали дружно отчитываться об убытках из-за замедления экономической активности и неопределенного финансового климата в России, который сформировал Запад, обнаружив в РФ врага «европейским ценностям».

Сильная озабоченность мерами, которые намерены осуществить против России, в Европе вполне понятна, поскольку торговые и инвестиционные связи между Россией и ЕС довольно обширны. В прошлом году объем экспорта из Европы в Россию составил 159 млрд долларов, а объем европейский прямых иностранных инвестиций составил 243 млрд долларов. Для США эти показатели существенно меньше – 11 млрд долларов и 14 млрд долларов соответственно.

Институт мировой экономики Петерсона (Peterson Institute for International Economics) провел исследование эффективности санкций, основываясь на ретроспективных данных, изучив опыт санкций в предыдущие годы.

Эксперты пришли к выводу, что с 1914 по 2000 годы только треть санкций из 204 достигли своих целей. На основе этих данных были сформулированы несколько советов по повышению эффективности санкций против России.

1. Не перегибать палку, так как санкции весьма редко снижают военный потенциал или значительно изменяются политику страны, поэтому скромные цели позволяют добиться более успешных результатов.

2. Экономическая интеграция с Западом – это преимущество, поскольку экономические санкции – наиболее эффективны только в том случае, если они направлены против торговых партнеров, то есть им есть что терять.

3. Не стоит закручивать гайки постепенно – экономические санкций должны реализовываться с максимальной отдачей. А в случае с Россией институт Петерсона говорит, что нужно постоянно угрожать очень жесткими санкциями, это станет лучшей политикой сдерживания.

Есть и другие рекомендации, суть которых в общих чертах состоит в том, что все санкции, которые могут быть введены, должны быть хорошо сбалансированы. И прежде чем они будут введены, должен быть выработан механизм, который компенсирует потери.

Но сегодня США сталкиваются с сопротивлением не только своих крупных компаний, но особенно сильно с возражениями европейского бизнеса, где против санкций, направленных на энергетический и финансовый секторы, выступают крупные частные компаний, мнение которых правительствам все же придется учитывать, несмотря на политическую конъюнктуру. :///