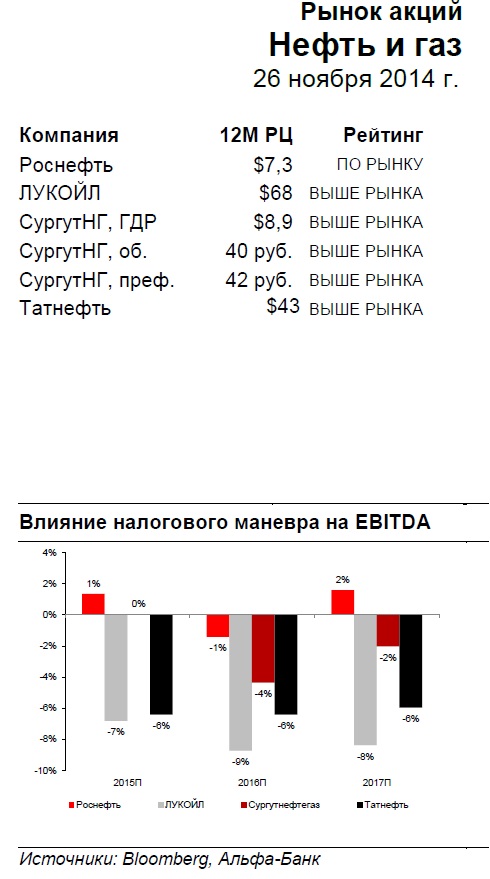

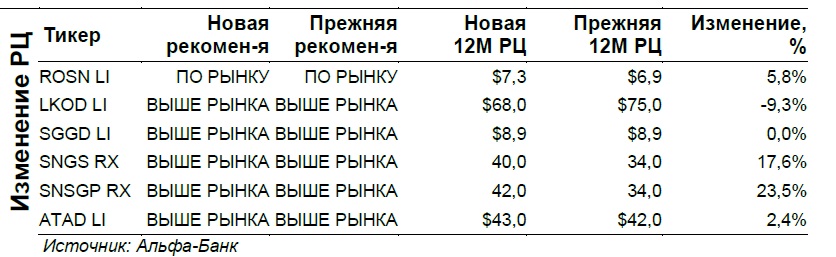

После того как мы обновили наши финансовые модели компаний, отразив в них налоговый маневр в нефтяном секторе, понизив прогноз цен на нефть марки Brent в первом полугодии 2015 года и прогнозируя более слабый рубль, мы по-прежнему предпочитаем акции ЛУКОЙЛа (ВЫШЕ РЫНКА; РЦ $68) и “префы” «Сургутнефтегаза» (ВЫШЕ РЫНКА; РЦ 42 руб.), отмечается в аналитическом отчете Альфа-Банка.

Впрочем, хорошей инвестицией в расчете на дивиденды являются и привилегированные акции «Татнефти», однако они характеризуются низкой ликвидностью. Мы подтверждаем рекомендацию ПО РЫНКУ по бумагам «Роснефти», так как им все еще не хватает катализаторов роста. Цена на нефть – по-прежнему главный фактор риска, оказывающий влияние на акции нефтяных компаний, и прибыль Татнефти особенно чувствительна к ее колебаниям.

Инвестиционный анализ

Обновление расчетной цены (РЦ) с учетом новых макропрогнозов и налогового маневра.

Обновление расчетной цены (РЦ) с учетом новых макропрогнозов и налогового маневра.

Мы понизили цены на нефть Brent на 2015П с $95 до $90 за баррель. И заложили в наши модели компаний гораздо более слабый долгосрочный прогноз курса рубля к доллару 40 руб./$. Мы также обновили наши модели с учетом окончательно одобренного налогового маневра (он вступает в силу в начале 2015 г.). В итоге мы понизили прогнозы показателей прибыли большинства компаний.

РЦ по акциям ЛУКОЙЛа понижена до $68; все еще наша топ-акция. Мы понизили РЦ по акциям ЛУКОЙЛа с $75 до $68 за акцию, так как введение налогового маневра негативно отразится на компании с большой долей переработки. В итоге мы вынуждены понизить прогноз EBITDA ЛУКОЙЛа на 4-6%. Между тем, акции компании остаются нашими фаворитами в секторе, так как у ЛУКОЙЛа хорошие перспективы роста прибыли, она не так сильно подвержена санкциям и ее СДП после запуска иракского проекта вырастет.

РЦ по ДР «Сургутнефтегаза» не изменилась, РЦ по обыкновенным акциям и “префам” повышены соответственно до 40 и 42 руб. за акцию. Мы повысили РЦ по обыкновенным акциям до 40 руб. за акцию, отразив ослабление рубля к доллару. Мы также повысили РЦ по “префам” до 42 руб. за акцию после повышения прогноза дохода на акцию на 2015П до 4,55 руб., при этом сохранив рекомендацию ВЫШЕ РЫНКА, несмотря на недавнее ралли. “Префы” «Сургутнефтегаза» остаются лучшей акцией в этом классе активов, предлагая дивидендную доходность 13,6%.

РЦ «Роснефти» немного повышена до $7,3; рекомендация ПО РЫНКУ прежняя. Мы немного повысили РЦ по акциям «Роснефти» с $6,9 до $7,3 за акцию, но не изменили рекомендации ПО РЫНКУ, так как у акций компании нет ни одного катализатора роста. Это связано с тем, что «Роснефть» испытывает серьезные трудности, связанные с предстоящим рефинансированием значительной части долга, падением добычи на зрелых месторождениях и высокой подверженности влиянию санкций.

«Татнефть»: рекомендация ВЫШЕ РЫНКА не изменилась, “префы” по- прежнему хорошая инвестиция в расчете на дивиденды. Мы немного повысили РЦ – до $43 за ДР. После того как компания представила хорошие результаты за 3К14 по РСБУ мы повысили доход на акцию на 2015П до 12,3 руб. на акцию, что предполагает дивидендную доходность 8,3% по привилегированным акциям.

:///